在数字化支付普及的今天,支付宝与银行卡的绑定已成为用户日常消费的便捷方式,但这一过程中涉及的资金安全和个人信息保护问题不容忽视,支付宝银行卡绑定的安全性依赖于多重技术防护、用户风险意识以及平台持续的安全策略优化,三者共同构成了安全使用的基础。

支付宝银行卡绑定的安全机制与技术防护

支付宝通过多层次技术手段保障用户银行卡信息及资金安全,核心措施包括加密传输、身份验证与风险监控体系,在数据传输环节,支付宝采用国际标准的SSL/TLS加密协议,确保用户输入的银行卡号、身份证号等敏感信息在网络传输过程中不被窃取或篡改,银行卡信息在支付宝服务器端采用端到端加密存储,即使数据库遭遇非法访问,也无法直接获取明文数据。

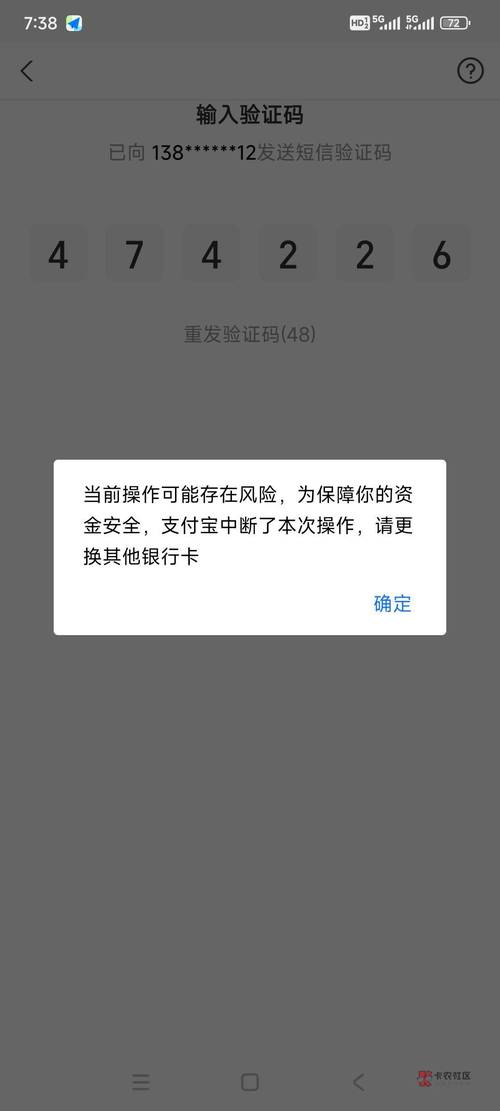

身份验证方面,支付宝构建了“设备指纹+人脸识别+短信验证码”的多因子认证体系,当用户在新设备上绑定银行卡或进行大额交易时,需通过设备指纹识别(通过硬件特征、操作习惯等生成唯一设备ID)确认身份,并结合人脸识别或短信验证码二次核验,大幅降低账户被盗用的风险,支付宝的风控系统会实时监测用户行为,通过大数据分析识别异常操作(如异地登录、高频交易、非常用消费场景等),一旦触发风险阈值,系统会自动冻结交易并触发人工审核,或要求用户进行额外的身份验证。

用户需注意的安全风险与防范措施

尽管支付宝具备完善的安全机制,但用户操作中的疏漏仍可能导致风险,常见风险包括钓鱼链接诈骗、信息泄露、账户盗刷等,不法分子通过伪造的“客服电话”或“退款链接”诱导用户泄露银行卡信息或验证码,或通过恶意软件窃取用户手机中的支付凭证,对此,用户需养成以下安全习惯:

- 官方渠道操作:仅通过支付宝官方APP或网站绑定银行卡,不点击不明链接或扫描来源不明的二维码,避免在公共WiFi环境下进行银行卡绑定操作。

- 信息保护意识:绝不向他人透露银行卡密码、短信验证码,支付宝官方也不会以任何理由索要此类信息。

- 账户安全设置:开启支付宝的“指纹/面容支付”功能,关闭小额免密支付(或设置较低额度),定期修改登录密码,并启用“登录保护”功能,限制异地登录风险。

- 定期检查账单:通过支付宝“账单”功能或银行APP定期核对交易记录,发现异常交易立即联系支付宝客服或银行挂失。

银行卡绑定后的安全使用建议

绑定银行卡后,用户需根据消费场景灵活调整安全策略,在电商平台购物时,尽量使用“担保交易”而非直接转账,确保收货后资金再打给商家;在扫码支付时,优先选择商户官方二维码,避免扫描静态二维码(易被替换),支付宝的“余额险”服务可为银行卡资金提供额外保障,用户可在“我的-安全保障”中查看并开通,因支付宝账户安全导致的资金损失可申请理赔。

常见风险场景与应对措施对比

为更直观展示风险防范要点,以下通过表格对比常见风险场景及应对措施:

| 风险场景 | 潜在危害 | 应对措施 |

|---|---|---|

| 点击钓鱼链接 | 银行卡信息泄露、资金盗刷 | 核实链接真实性,不下载非官方APP,通过支付宝官方入口进入相关页面 |

| 验证码泄露 | 账户被他人登录、交易被篡改 | 任何情况下不向他人提供短信验证码,支付宝验证码仅用于本人操作确认 |

| 公共WiFi环境下操作 | 数据被中间人攻击窃取 | 避免在公共WiFi下进行银行卡绑定或转账,使用移动数据网络更安全 |

| 第三方平台授权支付 | 绑定银行卡被平台滥用 | 定期检查“我的-授权管理”,取消不常用平台的授权,限制单笔/单日支付额度 |

| 手机丢失或被盗 | 账户被恶意操作 | 立即通过其他设备登录支付宝“账号中心”挂失账户,或拨打支付宝客服热线冻结 |

相关问答FAQs

Q1:绑定银行卡后,支付宝会保存银行卡信息吗?安全吗?

A1:支付宝会以加密形式保存用户的银行卡信息,仅用于支付场景,且无法直接查看完整卡号,支付宝采用硬件加密、数据脱敏等技术,确保银行卡信息在存储和传输过程中的安全性,用户也可在“我的-银行卡”中管理绑定的卡片,支持随时解绑。

Q2:收到“银行卡异常”的短信,要求点击链接验证,怎么办?

A2:此类短信多为诈骗信息,支付宝不会通过短信附带链接要求用户验证银行卡信息,正确的做法是:直接打开支付宝APP,在“我的-银行卡”中查看卡片状态,或联系支付宝官方客服(95188)核实,切勿点击短信中的链接或拨打陌生电话,以免泄露个人信息。