这是一个非常实际且重要的问题。买保险后得了痛风,能否理赔以及如何理赔,完全取决于您购买的保险类型和具体的保险条款。

下面我将为您详细拆解不同保险产品在“痛风”这个问题上的赔付规则和操作步骤。

不同保险产品的赔付规则

我们可以把常见的保险分为以下几类,分别来看它们对痛风的处理方式:

医疗险 (如:百万医疗险、小额医疗险)

这是最有可能对痛风进行赔付的险种。

- 报销医疗费用,当您因为痛风发作需要住院或进行门诊治疗时,产生的合理且必要的医疗费用(如挂号费、检查费、药费、治疗费等)可以进行报销。

- 赔付条件:

- 既往症条款: 这是关键,很多医疗险对“投保前已患有的疾病”不赔,如果您在买保险前就已经有痛风症状、被诊断过或正在治疗,那么新发的痛风很可能被认定为“既往症”,无法理赔。

- 等待期: 大部分医疗险没有等待期(或等待期很短,如30天),只要是在保单生效后、非既往症的情况下确诊并治疗,通常都可以理赔。

- 如实告知: 如果您在投保时没有如实告知自己已有的痛风病史,即使出险,保险公司也有权拒赔,甚至解除合同。

- 对于医疗险,如果痛风是新确诊的(非既往症),且治疗产生了费用,就可以凭发票和病历等资料申请报销。

重疾险 (重大疾病保险)

重疾险对痛风的赔付比较特殊,分为两种情况:

-

达到重疾标准(罕见情况)

- 一次性给付一笔保险金(例如50万)。

- 赔付条件: 痛风本身通常不被列为重大疾病,痛风如果引发了极其严重的并发症,且这些并发症符合重疾险的定义,就可以赔付。

- 常见的符合重疾定义的并发症包括:

- 慢性肾功能衰竭(尿毒症): 长期痛风可能导致肾脏严重受损,达到重疾险中“慢性肾功能衰竭”的标准。

- 多个肢体残疾: 极少数情况下,痛风可能导致严重的关节畸形和功能丧失,符合肢体残疾标准。

- 单纯的痛风不赔,但由其引发的、符合合同约定的重疾可以赔。

-

达到“中症”或“轻症”标准(部分产品)

- 一次性给付一部分保险金(例如20万或30万)。

- 赔付条件: 一些比较新的重疾险产品,会将“严重性病”或“侵蚀性/破坏性关节病变”等作为轻症或中症。

- 如果您的痛风导致关节出现严重的、影像学可证实的骨质破坏和侵蚀,并且达到了保险合同中约定的轻症/中症标准,就可以获得相应比例的赔付。

- 需要仔细查看您的重疾险合同,看是否包含与痛风相关的轻症/中症责任。

意外险

意外险的赔付条件是“外来的、突发的、非本意的、非疾病的”使身体受到伤害。

- 给付意外伤害保险金(如伤残赔付)或报销意外医疗费用。

- 赔付条件: 痛风是典型的疾病,并非意外伤害。因为痛风本身(无论急性发作还是慢性发展)产生的医疗费用或导致的伤残,意外险一律不赔。

- 唯一可能赔付的极端情况: 您在走路时突然痛风急性发作,导致摔倒,造成骨折。摔倒导致的骨折这一部分伤害,可以申请意外险的赔付,但痛风本身依然是疾病,不赔。

寿险 (定期寿险、终身寿险)

寿险赔付的是“身故”或“全残”。

- 一次性给付保险金。

- 赔付条件: 如果痛风引发的并发症(如尿毒症、心脑血管疾病等)最终导致了身故或全残,寿险会进行赔付。

- 痛风本身不直接触发寿险赔付,但其导致的极端后果(身故/全残)可以赔付。

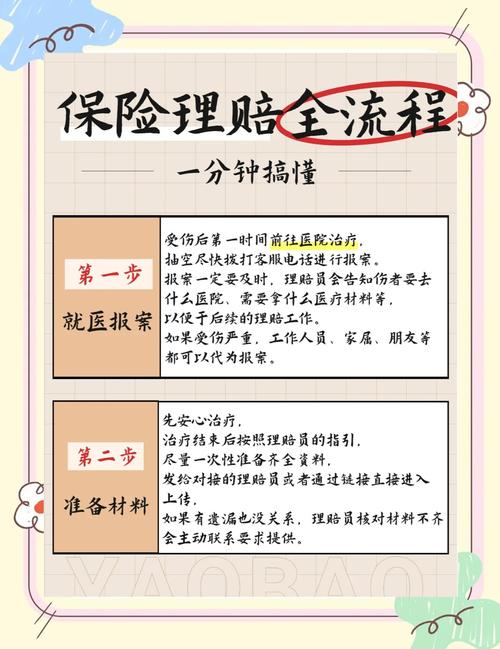

理赔操作步骤(以医疗险为例)

如果您确定符合赔付条件(买了医疗险,且痛风是新确诊的),可以按照以下步骤操作:

-

及时就医,并保存好所有资料:

- 病历本/出院小结: 详细记录医生的诊断、治疗过程。

- 医疗费用发票/收据: 这是报销的核心凭证。

- 费用明细清单: 列出了所有药品、检查、治疗项目的名称和价格。

- 检查报告: 如血尿酸报告、关节超声、X光片等,这些是确诊痛风的关键证据。

-

联系保险公司报案:

及时报案是保险公司的基本要求,也是启动理赔流程的第一步,您可以拨打保险公司的客服电话,或通过其官方APP、微信公众号进行在线报案。

-

准备并提交理赔申请材料:

- 根据保险公司的指引,填写《理赔申请书》。

- 将第一步中保存的所有资料(身份证、银行卡、发票、病历等)的复印件或扫描件提交给保险公司,现在很多公司支持线上上传材料,非常方便。

-

保险公司审核与调查:

- 保险公司会审核您提交的材料,确认是否属于保险责任。

- 如果您投保时未如实告知,他们可能会启动调查。

- 如果资料齐全、事实清晰,审核会很快。

-

获得理赔结果并支付赔款:

- 审核通过后,保险公司会将赔款支付到您指定的银行账户。

- 如果对结果有异议,可以申请复议或通过法律途径解决。

重要提醒与注意事项

- 仔细阅读“责任免除”条款: 这是保险合同的核心,保险公司会在“责任免除”部分明确列出哪些情况不赔,痛风相关的规定通常在这里。

- 如实告知是义务: 投保时,一定要如实回答健康问询,如果已经患有高尿酸血症或痛风,一定要告知,否则,未来理赔时一旦被查出,不仅可能被拒赔,还可能影响您投保其他保险。

- 关注“等待期”: 对于重疾险和医疗险,等待期内出险,通常只退还保费,不承担赔偿责任,一旦感觉身体不适,最好在等待期过后再进行检查和确诊。

- 保留好所有单据原件: 除非保险公司要求,否则医疗费用的发票等单据最好自己保留原件,以备不时之需。

| 保险类型 | 能否赔付 | 赔付条件 | |

|---|---|---|---|

| 医疗险 | 能(大概率) | 非既往症,因痛风产生医疗费用 | 报销医疗费 |

| 重疾险 | 可能(看情况) | 痛风引发符合合同的重疾/中症/轻症 单纯痛风不赔 |

一次性给付保险金 |

| 意外险 | 不能(极特殊情况下部分可赔) | 痛风本身是疾病,不赔。因痛风导致的意外伤害(如摔倒)可赔。 | 给付意外金/报销意外医疗 |

| 寿险 | 可能(看后果) | 痛风导致身故或全残 | 一次性给付保险金 |

核心建议: 在申请理赔前,请第一时间拿出您的保险合同,重点阅读“保险责任”和“责任免除”章节,并拨打保险公司的客服电话进行咨询,他们会根据您的具体保单给出最准确的答复。